ブログ

年金はいつから受け取るのがお得⁉

年金の支給開始年齢を70歳に繰り下げる検討を始めています。

繰り上げ受給の場合、年金受給額は減額されます。

繰り下げ受給の場合、年金受給額は増額されます。

年金を早く受け取った場合は少なくなり、遅くもらった場合は多くなります。

では、早くもらった方が得なのか。遅くもらった方が得なのか。

実はこれは非常に難しい問題なんです。

なぜなら、自分が何歳まで生きるか分からないからです。

人生の終わりが決まっていれば、そこから逆算することが出来ますが、

余命宣告されていない限り、残りの人生がどれくらいかは誰にもわからないですよね。

ですので、今からお話することはあくまでもおおよそのイメージを掴むためのものだと思ってください。

繰り上げ受給の減額率

減額率 = 0.5% × 繰り上げ請求月から65歳になる月の前月までの月数

繰り上げ受給の年金累計額が、65歳から受給した場合の累計額に追い越される分岐点は、16年8か月になります。

つまり、繰り上げを行ない、60歳から受給した場合、76歳8か月で追い越されるということです。

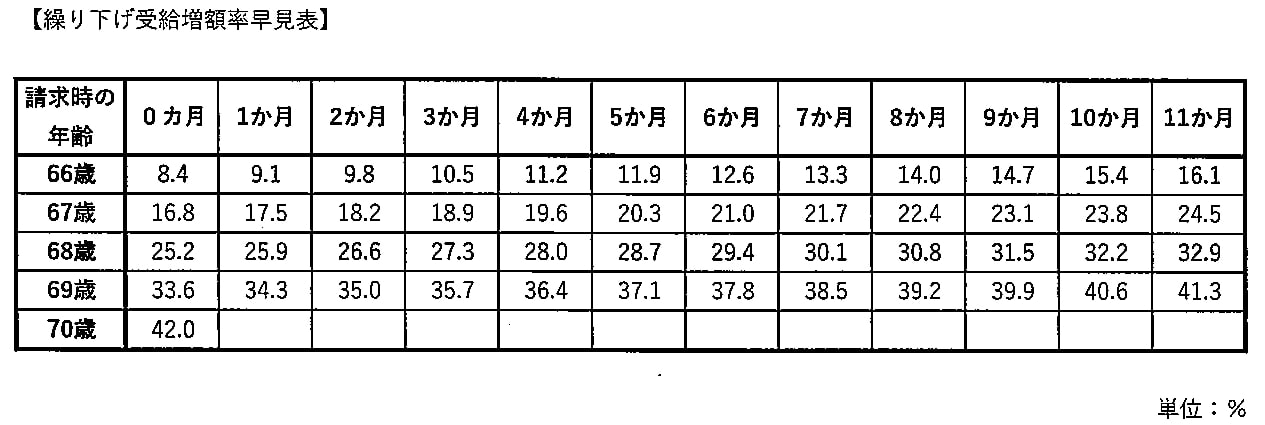

繰り下げ受給の増減率

増額率 = 0.7% × 65歳に達した月から繰り下げ申出月の前月までの月数

繰り下げ受給の年金累計額が、65歳から受給した場合の累計額に追いつく分岐点は、11年10か月になります。

つまり、繰り下げを行ない、66歳から受給した場合、77歳10か月で追いつくということです。

厚労省が公開した「平成29年簡易生命表」によれば、日本人の「平均寿命」が過去最高を更新しました。

男性:81.09歳

女性:87.26歳

繰り上げ受給をした場合、80歳まで生きると男女ともに損することになります。

また、女性の場合は87歳ですので、70歳から繰り下げ受給した方がお得になります。

ですが、年金受給の難しいところは、

寿命が何年まであるか誰にも分からないということです。

なので、最近では「いつまで生きれるか分からないから、貰えるものは早めにもらっておこう‼」と繰り上げ受給をする人が増えてきています。

日々の忙しさや、常態化により、必ず明日があると思ってしまいがちですが、本当に明日が来るかどうかは誰にも分かりません。

癌になりまとまったお金が必要という理由で受け取る方もいらっしゃいます。

一人ひとり、状況が異なりますので、よくご家族と話し合ったうえで、いつ貰うのか検討することが大切です。