ブログ

失敗しないための火災保険の選び方

賃貸物件にお住いの方でも、万が一のことを考えて、火災保険や地震保険に入っている方が多いと思います。

不動産屋さんから進められるケースが多いですよね。

しかし、マイホームを建てた際は、一から火災保険・地震保険を選ばなくてはなりません。

保証内容をきちんと検討しておかないと、大切なマイホームに何かあった際困りますよね。

でも、案外どのような基準で選べばよいのか分かりずらいものです。

今回は、どのようにして火災保険を決めればよいのかポイントをお教えします。

その1.補償範囲を決めましょう!

火災保険の補償範囲は、建物のみ、建物+家財、家財のみの3種類から選びます。

見積もり依頼をする際は、両方カバーできるものを出してもらいましょう。

建物と家財の箇所に、それぞれの保険料が記載されますので、保険料と補償内容を確認しながら検討することが出来ます。

補償範囲を決めたら、風災や水災を付けるかなどの基本補償範囲を決めます。

最近、自然災害が増えていますので、風災や水災は必ずつけておいた方がよいと思いますよ。

その2.建物の構造級別を判別しましょう!

火災保険でもっとも大きな割合を占めるのが「建物の構造」です。

構造は大きく3つに分けられます。

・M構造(マンション構造):コンクリート造の共同住宅など

・T構造(耐火構造):コンクリート造の戸建住宅(耐火建築物)または鉄骨造の戸建住宅(準耐火建築物)など

・H構造(非耐火構造):木造の共同住宅、戸建住宅など

構造によって保険料が異なりますので、きちんと確認しておきましょう。

その3.建物の保険金額を決めましょう!

建物に対して保険金額を決める必要があります。

保険金額を低くすれば保険料を安くすることが出来ますが、それでは万が一の時に十分な補償が受けれない場合があります。

とはいえ、保険金額とは勝手に決めれるものではなく、「評価額」を基準にして決めることになっています。

≪評価額の算出方法には二通りあります≫

・新価(再調達価額)

新価とは、その物件と全く同じものを新たに建築する、あるいは購入する場合にかかるお金の額を示します。

・時価

時価とは、新価の額から経年劣化などを経て消耗した分をひいた金額のことを示します。

どの会社もほぼ「新価」で評価するようになっています。

保険料のことを考えると、少しでも安いものを…と思ってしまいがちですが、

火災保険の場合は、保険料が少し高くなっても評価額の制限いっぱいまで保険金額を設定しましょう。

なぜなら、火災で家が全焼してしまった場合、全く同じものを新たに建築する必要があります。

そのためには、新価で同等のお金をもらわなければ建てることが出来ません。

万が一のことを考えて備えることが大切です。

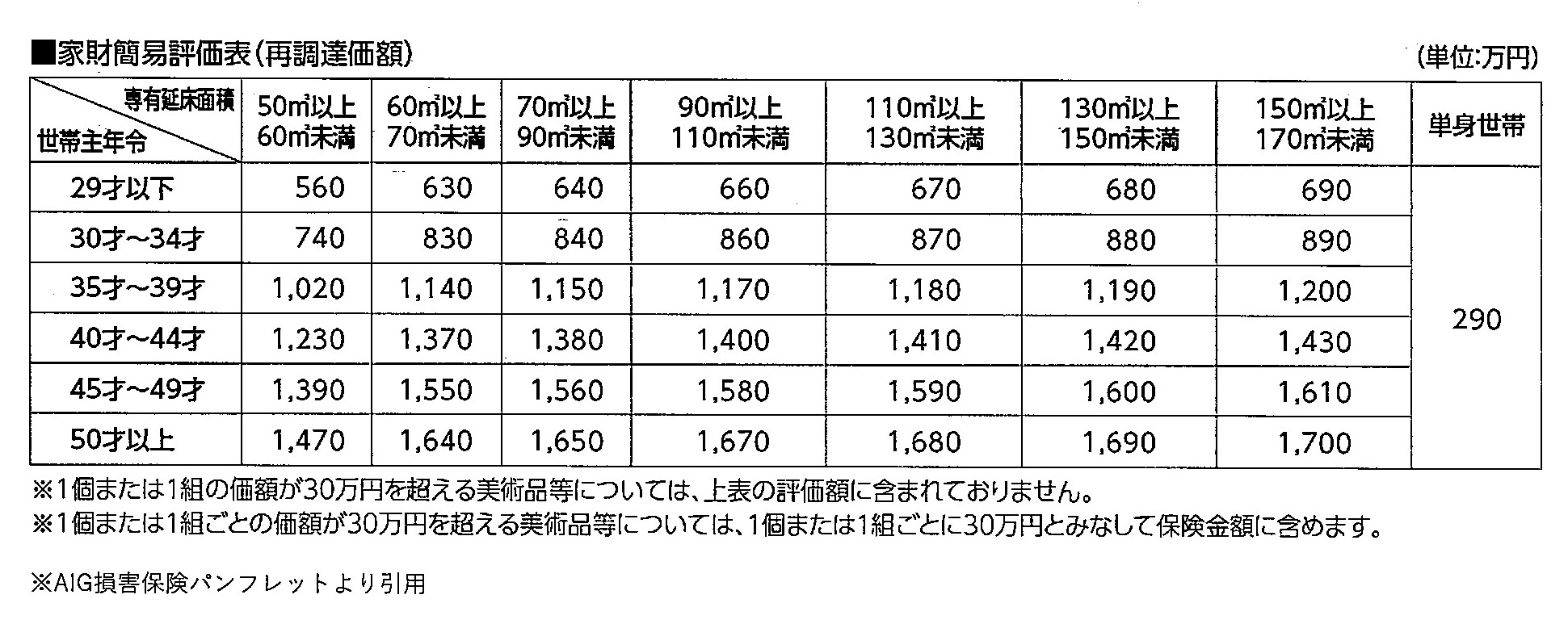

その4.家財の補償額を決めましょう!

火災保険の補償範囲を家財まで含める場合、家財の補償額を設定する必要があります。

補償額は、所有している家財すべての合計金額を積算するのが基本です。

しかし、全てを評価していくのはかなり大変ですよね。

そこで、世帯主の年齢や専有延べ床面積に応じて平均的な評価額を決める「簡易評価」が用意されています。

こんな感じの簡易表になります。

評価額は保険会社によって変わってきますので、

まずは大まかに決めておいて、見積を作成した後に相談しながら調整していきましょう。

その5.保険期間を決めましょう!

火災保険の場合、1年から最長10年まで契約することが出来ます。

長期契約することで、契約年数に応じて割引率が適用される「長期割引」があります。

一括支払いしなければなりませんが、少しでも長く契約期間を設けることで節約になります。

その6.地震保険を付けましょう!

地震による建物の火災や破損は、火災保険では一切お金はおりません。

地震大国である以上、地震保険は付けておくべき保険といえます。

地震保険は、火災保険と異なり、政府と損害保険会社が地震保険に関する法律に基づいて共同で運用しているため、

どの保険会社でも保険の内容と保険料は同じになります。

ただし、地震保険は建替えを補償するものではなく、あくまでも被災した際に最低限度の生活が送れるようにという意味合いが強いため、

最大で火災保険の金額の50%までの設定となります。

火災保険の半分…ということは、つまり全損だったとしても、そのお金で建替えはできないということです‼

もう一度住める家を建てるには、残りの半分以上の金額を新たに借りなければならず、二重ローンとなってしまいます。

そこで各社地震保険に上乗せできるようなプランを出しています。

また、建物だけなのか、家財も補償を付けるのか、それもかなり重要なことなので、

どこまで備えるのか、よく検討したうえで、判断することが必要です。

地震保険は最長5年ごとの契約になります。

ちょっとややこしいですが、火災保険が10年の場合であっても、地震保険は1年ごとまたは5年ごとの契約です。

地震保険も火災保険同様、長期で契約した方が保険料が安くなりますので、それも踏まえたうえで検討しましょう。

少しは保険のことがお分かりいただけましたでしょうか。

近年、自然災害が増えてきています。

「うちは大丈夫だよ!」と過信せずに備えましょう。

万が一自然災害などにあってしまった場合、

日常生活に戻ることだけでも大変なことです。

それに加えてお金の心配までとなると、精神的にも、肉体的にもつらいですよね。

そうならないための保険ですので、あまり補償内容をそぎ落とさずに契約することをお勧めします。